La sensibilità per la pianificazione previdenziale della generazione Z

Come anticipato nell’articolo di Francesco Tamburella “Il Covid-19 non distruggerà l’umanità. Pensiamo al dopo” (21/10/2020), di seguito proponiamo in anteprima la ricerca dal titolo “Effetto covid-19 sulle scelte finanziarie previdenziali – La sensibilità per la pianificazione previdenziale della generazione Z“, promossa da Consumer Lab.it e realizzata da Markonet.

PREMESSA

ConsumerLab promuove, nell’ambito della terza edizione del “Mese dell’Educazione Finanziaria 2020”, un evento online e in presenza presso lo Stadio di Domiziano a piazza Navona, Roma, nell’ambito del quale presenta la Ricerca “Effetto Covid19 sulle scelte finanziarie previdenziali – La sensibilità per la pianificazione previdenziale della generazione Z”.

Il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria ha il compito di programmare e promuovere iniziative di sensibilizzazione ed educazione finanziaria per migliorare in modo misurabile le competenze dei cittadini italiani in materia di risparmio, investimenti, previdenza, assicurazione.

Ne fanno parte il Ministero dell’Economia e delle Finanze, il Ministero dell’Istruzione, dell’Università e della Ricerca, il Ministero dello Sviluppo Economico, il Ministero del Lavoro e delle Politiche Sociali, la Banca d’Italia, la CONSOB, l’IVASS, la COVIP, il Consiglio nazionale dei Consumatori e degli Utenti, l’Organismo di vigilanza e tenuta dell’Albo dei Consulenti Finanziari (OCF).

Il Comitato per la programmazione e il coordinamento consente di prendere parte alla più grande manifestazione nazionale sull’educazione finanziaria, assicurativa e previdenziale d’Italia giunta alla sua terza edizione.

Confermando l’impegno nel campo dell’educazione finanziaria, anche per questa terza edizione, ConsumerLab ha realizzato la ricerca suddetta per dare indicazioni su:

- come evolvono le scelte finanziarie personali e familiari correlate all’emergenza Coronavirus;

- quali opportunità offre a famiglie e imprese la trasformazione digitale dei servizi bancari e finanziari;

- come è cambiato il sentiment verso il risparmio previdenziale;

- quale effetto ha avuto l’instabilità, l’incertezza e l’imprevedibilità del mercato sulla gestione del risparmio.

Esperti qualificati partecipano alla presentazione della Ricerca per arricchire l’iniziativa di ConsumerLab e puntare all’obiettivo di aumentare la cultura previdenziale dei cittadini, concentrandosi sulla “Generazione Z” (dal 1997 ad oggi), in particolare:

- favorendo una migliore comprensione del funzionamento del sistema di previdenza italiano, obbligatorio e complementare;

- portando esempi e informazioni per accrescere le competenze di base sui temi assicurativi, previdenziali, di gestione e programmazione delle risorse finanziarie personali e familiari; sono competenze che incidono profondamente sulla qualità della vita delle persone e si rivelano fondamentali per affrontare al meglio l’attuale momento di crisi e incertezza legato all’emergenza Covid-19.

Con una una estrema sintesi dalla Ricerca si evincono alcune considerazioni base:

- La carente competenza finanziaria della popolazione con particolare accentuazione per la “Generazione Z”, la più prossima alla costruzione del futuro.

- Le risposte allo stesso questionario somministrato alla generazione Z e alle altre Generazioni evidenziano un marcata differenza su cui occorre ragionare per capire come le nuove leve potranno approcciarsi al futuro.

- La crescente influenza del digitale nella gestione del denaro e del risparmio.

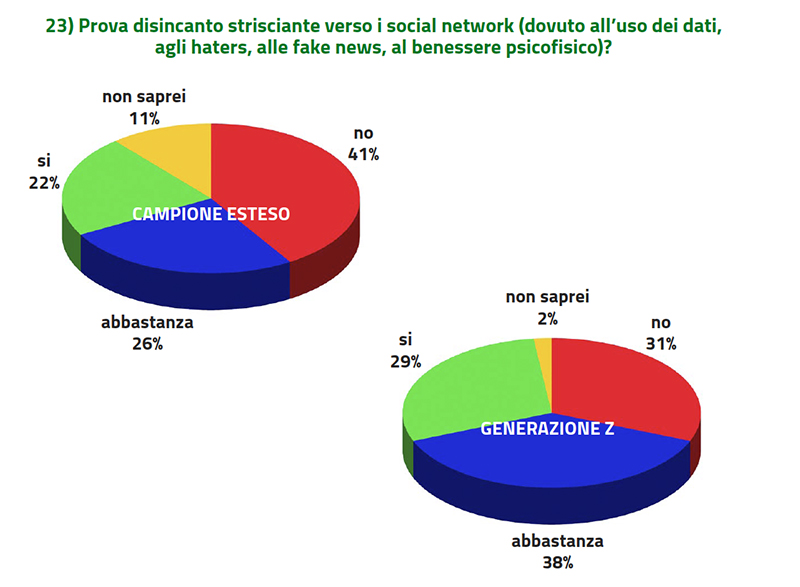

- Il disincanto strisciante, soprattutto per la “Generazione Z”, verso i social network (dovuto all’uso dei dati, agli haters, alle fake news, al benessere psicofisico).

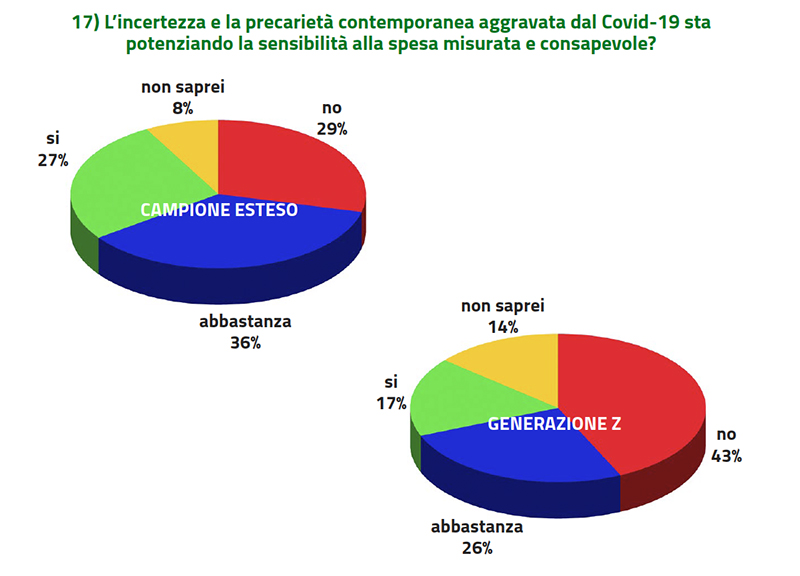

- L’incertezza e la precarietà contemporanea aggravata dal Covid sta potenziando la sensibilità al risparmio così come alla spesa misurata e consapevole.

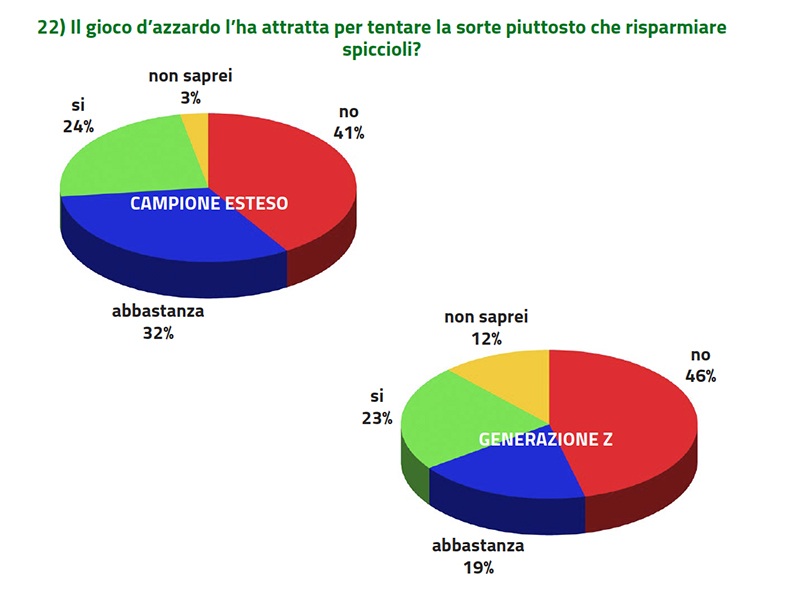

- L’incremento del gioco d’azzardo riguarda principalmente le fasce più deboli che preferiscono tentare la sorte piuttosto che risparmiare spiccioli.

- Una nuova sensibilità per la gestione attenta del denaro, parte da uno stile di vita giusto e consapevole e si concretizza con l’attenzione a come prepararsi all’incertezza e alla apparente precarietà del futuro.

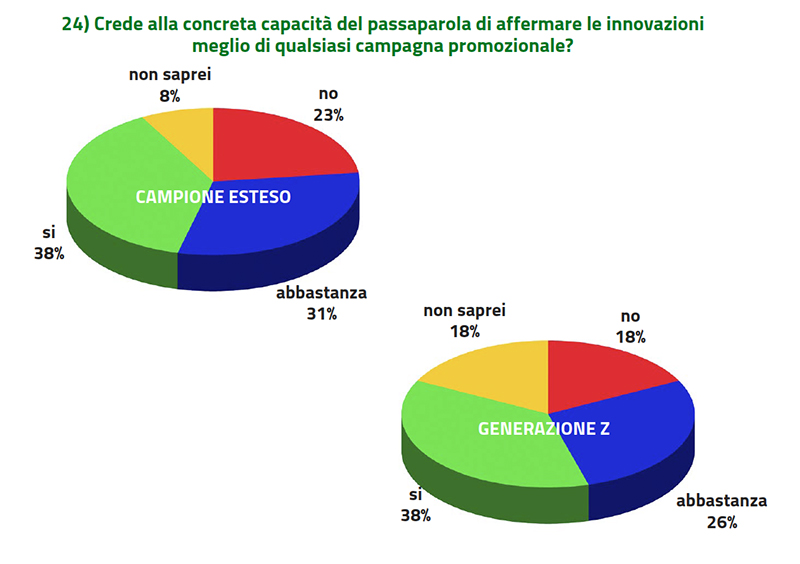

- La effettiva capacità del passaparola di affermare le innovazioni meglio di qualsiasi campagna promozionale.

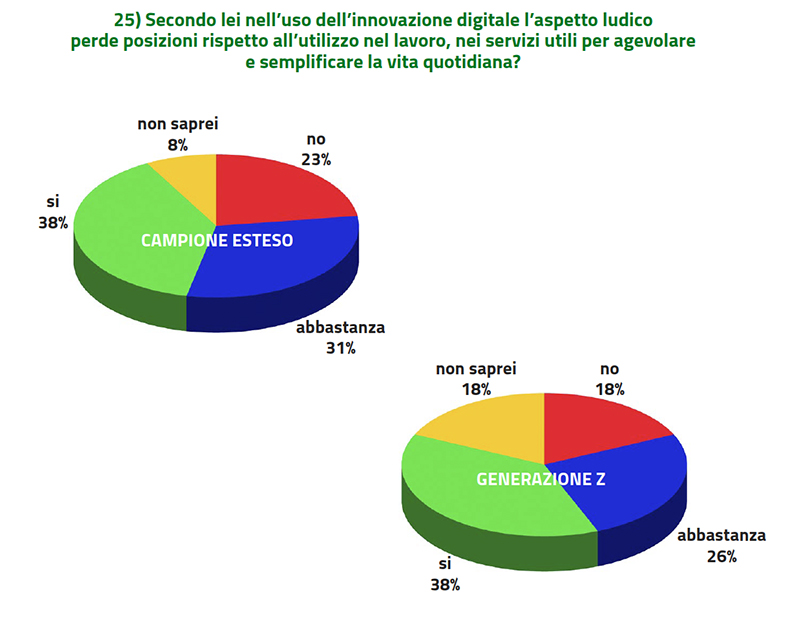

- Nell’uso dell’innovazione digitale l’aspetto ludico perde posizioni rispetto all’utilizzo nel lavoro, nei servizi utili per agevolare e semplificare la vita quotidiana.

Tra le fasce di popolazione ci siamo focalizzati sulla “Generazione Z” perché presenta motivazioni che si fanno largo, chiedendo di accedere ai servizi bancari in modo completamente nuovo e integrato ad altri servizi a valore aggiunto come ad esempio l’acquisto di assicurazioni, il controllo delle spese e la pianificazione del risparmio, utilizzando lo smartphone.

Una delle funzioni più auspicata è quella che consente, insieme alla gestione quotidiana del denaro, l’accantonamento progressivo di cifre destinate ad una finalità specifica; finalità che potrebbe essere il risparmio che può evolversi nella previdenza, anche apposto su conti speciali creati per rispondere ai bisogni di oggi senza perder di vista gli obiettivi di domani. Mentre costruivamo il questionario per l’indagine abbiamo ordinato e sintetizzato una selezione di tematiche, raccolte con il metodo WOR – Web Opinion Reader, emerse per inquadrare diversi post per definire lo Scenario e i Sentiment della “Generazione Z”.

NOTA

- The Silent Generation (1928 -1945)

- Baby Boomers (1946 -1964)

- Generation X (1965 – 1980)

- Millennials (1981-1996)

- Generazione Z (dal 1997 ad oggi).

METODO DI INDAGINE

In via preliminare abbiamo individuato, con il metodo WOR – Web Opinion Reader, le tematiche più ricorrenti per comporre un questionario con cui raccogliere, presso cluster mirati, i contenuti per la Ricerca.

La prima sintesi delle tematiche raccolte riguarda la definizione di “Scenario e Sentiment della Generazione Z”, un caleidoscopio di quello che i giovani dicono e, forse, pensano. Ne risulta una panoramica, che abbiamo cercato di armonizzare al meglio, per definire lo scenario che genera il sentiment che oggi influenza i giovani.

La seconda sintesi ha fornito indicazioni per formulare un questionario da somministrare a due cluster: uno di Consumatori interessati al tema del risparmio e della previdenza; un secondo, sempre di Consumatori interessati al tema del risparmio e della previdenza, circoscritto a componenti della “Generazione Z”.

Il questionario è stato somministrato a 700 Consumatori della Generazione Z (ne sono stati compilati in maniera esaustiva 582).

Lo stesso questionario è stato somministrato a 1800 Consumatori di un campione circoscritto alle altre Generazioni (ne sono stati compilati in maniera esaustiva 1.387).

Il WOR (Web Opinion Reader) è un data mining (progettato e realizzato da Markonet in logica semantica) che monitorizza, aggrega e sintetizza le conversazioni estratte dai post pubblicati sui diversi social network e spazi web di interazione varia (CGM – Consumer Generated Media), quell’immenso base dati (data lake) che si accumula ogni giorno sul web. Il WOR si propone di definire l’opinione prevalente, convergenze e divergenze su determinati temi, aziende, persone, notizie; si propone di mappare un’immagine da diversi punti di vista, rilevare il posizionamento nel mercato, definire gli errori commessi, individuare eventuali mistificazioni subite e anche concorrenti sleali che fanno propaganda negativa; in pratica verificare la reputazione, i punti di forza e debolezza più percepiti, l’effetto ottenuto dalla pubblicità e dalle strategie di marketing, il comportamento tenuto nei riguardi di Consumatori. Filtra e organizza i dati anche per elaborare modelli predittivi del comportamento dei Consumatori, determinando la ricorrenza di parole-chiave nei flussi informativi.

L’effetto immediato è una stima flash sulle aspettative (nowcasting) dei Consumatori per poi rilevare i sentiment necessari per capire i trend del mercato.

SCENARIO E SENTIMENT DELLA GENERAZIONE Z – tematiche raccolte con il metodo WOR – Web Opinion Reader

Molti giovani si lamentano che il mondo non li capisce. Spesso sono loro a non capire il mondo, credono che debba essere funzionale ai loro sogni.

Ci troviamo con un futuro imprevedibile, sono mutate le basi e i riferimenti a cui eravamo abituati, le motivazioni si sono fatte confuse, disarmando le strategie consolidate per arrivarci.

Gli orizzonti incerti hanno perso il senso attrattivo, le prospettive sono senza riferimenti chiari, in continua evoluzione sotto la spinta dell’innovazione e della globalizzazione. Questioni troppo grandi da gestire senza competenze agguerrite ed esperienze articolate. I giovani non guardano lontano con la dovuta convinzione, la necessaria fiducia, la carica determinante del coraggio. Ristagnano nel presente, immersi nell’onda immateriale di chi ha successo, influencer, miti delle sport e dello spettacolo, ricchezze seducenti, finanza illusoria, leader occasionali; trascurano i maestri di vita autentica, esempi di valore, fatiche impegnative e pressanti.

Il decadimento degli ideali che tenevano la società compatta nel ragionamento e nell’approfondimento ha indotto troppe polarizzazioni di modesto spessore. I padri hanno trasmesso ai figli una “forma mentis” oggi inadatta e inadeguata. Le passioni e le inclinazioni individuali sembrano calpestate dagli interessi superiori di un mercato spregiudicato e superbo.

Il futuro per i giovani non è più una promessa; i target da conquistare sono alla portata di una esigua minoranza, richiede competizione esasperata, una “selva oscura” governata con regole falsate da mani privilegianti, dove, per conquistare il proprio spazio, gli sforzi non bastano mai, non danno garanzie, non vengono premiati con equità.

La rassegnazione è un luogo comune a molti. Qualcuno reagisce, non cade nel nichilismo, non si rassegna, combatte continue battaglie alla ricerca di varchi, brucia lo spirito dell’iniziativa che non lascia spegnere. Qualcun altro si arma di violenza e aggressività, scende nella piazza dell’illegalità, nella malavita, esasperandola con la sfrontatezza resa momentaneamente possibile dalla democrazia leggera e pigra che respira la nostra società.

L’élite del futuro, i giovani che ce la fanno, reagisce con le armi del sacrificio, dell’umiltà, della conoscenza, in un confronto aperto e chiaro con la realtà, ma sempre con un filone di creatività, personalità e autostima. I giovani della “non élite” si armano di troppe illusioni, retaggio di un’economia passata e superata, dove c’era posto per tutti. Sono quasi sempre illusioni senza concretezza pratica, anteprima di delusioni che paralizzano.

I giovani delle Generazione Z (dal 1997 ad oggi) hanno crescenti incertezze sul loro futuro, soprattutto previdenziale, e sui cambiamenti al ribasso che li aspetta.

Si allunga la vita media mentre si restringe la base contributiva perché il mondo del lavoro dipendente per i giovani non cresce, diminuisce; aggiungiamo la minore natalità che ridurrà i contributori e l’allungamento della vita media che aumenterà la durata delle pensioni.

I giovani non hanno chiara questa situazione. Non risparmiano e spendono tutto, non solo quando guadagnano poco, anche quando guadagnano bene. Ignorano la previdenza integrativa.

Le altre Generazioni al contrario risparmiano ma impiegano male il risparmio. Il Covid-19 (e non solo) ha favorito l’accumulo di giacenze liquide immobilizzate, quindi non fruttifere per gli investimenti, che in questo agosto 2020 hanno superato 1.670 miliardi, con una crescita di oltre 110 miliardi rispetto allo stesso periodo dell’anno scorso. Solo nel periodo caldo del Covid-19 (febbraio-giugno), dette giacenze sono aumentate di 76 miliardi, una somma vicina alla manovra finanziaria. Questi numeri però riguardano solo il 7% delle famiglie che hanno raccolto un risparmio di oltre 100.000 euro.

Il Covid-19 ha accelerato la crisi sociale, ha indebolito la salute finanziaria del 30% delle famiglie e, con la stessa percentuale, delle Imprese che potrebbero chiudere; il divario del benessere è aumentato, soprattutto per quei giovani che non si adeguano ai nuovi meccanismi del mercato, che non colgono le opportunità che la crisi genera, che non si sono preparati alla resilienza. Sono proprio i giovani ad avere minore sensibilità e competenza finanziaria che invece servirebbe a destreggiarsi meglio. La motivazione più immediata per spiegare questa leggerezza è che, tra gli europei, i giovani italiani vanno a vivere da soli o in coppia più tardi, come più tardi entrano nel mercato del lavoro.

Il tramonto dell’economia lineare ha lasciato un futuro imprevedibile, sono mutate le basi e i riferimenti a cui eravamo abituati, le motivazioni si sono fatte confuse, disarmando le strategie consolidate per farsi strada.

Troppi giovani hanno più pretese e meno ambizioni, coltivano più i diritti dei doveri, hanno fretta e schivano i sacrifici.

Pochi giovani, consci della realtà e delle proprie capacità, hanno la costanza di mettersi in gioco con la fermezza e il coraggio, l’intraprendenza e la costanza dovute per realizzare i loro progetti, quelli che sono capaci di creare valore per altri oltre che per se stessi. Seguono la massima aristotelica secondo cui lo scopo della vita sta nell’incontro tra il talento e ciò di cui il mondo ha bisogno.

In fin dei conti il meccanismo del successo non è cambiato ma si è evoluto, serve sempre capacità, tenacia, fortuna, sacrificio, adattamento alle circostanze. Oggi c’è più competizione perché gli standard richiesti sono aumentati; c’è una selezione più dura, le esigenze sono cresciute; insomma non è accessibile a tutti e troppi si presentano senza essere all’altezza. Riuscire non può essere una pretesa. I posti ambiti sono di più ma sono ancora di più i pretendenti. Quando un giovane viene respinto, spesso si chiude nel nichilismo, attribuisce colpe al mondo, ai raccomandati, ai privilegiati. Può accadere, il più delle volte non è così. Insomma le aspettative dei giovani verso il futuro sono confuse e illusorie nella maggioranza dei casi, forse il post Covid-19 aprirà molti occhi.

I giovani in definitiva si dividono in quattro impostazioni di vita: chi si accontenta, chi reagisce e ce la fa, chi non studia e non lavora (neet), chi devia nel malaffare.

Essere visionari significa guardare avanti ma non troppo lontano, senza pretendere di cambiare il mondo reale con la sua rappresentazione che il digitale impone come emblema della sua stessa esistenza. Non servono personalità che si affermano solo per cercare approvazione. La fiammata digitale, entrata a gamba tesa nella nostra vita, senza premesse chiare e condivise, è soprattutto sfruttata dall’economia che, governata dalla finanza, vuole mezzi potenti per gratificare in grande sempre meno individui.

Molte colpe sono dei genitori che, vittime della nuova economia “snack e sprint”, sono assorbiti dal lavoro per un benessere illusorio e una contaminazione ipocrita di stili; hanno dedicato poco tempo e impegno al crescere con loro, ad affrontare con loro gli scricchiolii della vita che cambia vorticosamente, adagiati nel consumismo sterile; hanno sostituito il tempo non dedicato con la protezione cieca delle loro mancanze, una rimozione inconscia del senso di colpa. Hanno oscurato il senso critico, l’educazione al rispetto, la capacità di accettare gli errori, la necessità di essere curiosi con una autonomia di ricerca e sperimentazione, anche subendo critiche e pene. Si legge poco, si approfondisce meno, si capisce ancora meno. Vittime dell’epoca della fretta, dello stress, del diluvio informativo che ci educa agli slogan, alla superficialità, all’ignoranza sostanziale.

I giovani dimostrano di avere fame di vita più per oggi che per domani, impazienti di essere grandi senza crescere.

Altra colpa è della scuola, che si limita a istruire senza educare. Approfondire e ampliare l’istruzione con conoscenze prima di tutto umanistiche crea l’humus dell’attenzione con cui cogliere la logica delle esperienze, suscitando quelle emozioni che governano gli impulsi e gli stimoli superficiali. Un bagaglio culturale costruito con equilibrio serve a contrastare l’alienazione che caratterizza la competitività dei tempi, lo sfruttamento delle risorse, da quelle umane a quelle naturali. Serve la formazione continua per seguire al meglio la veloce evoluzione dei mercati, delle vicende umane, dei contrasti sociali, per resistere al predominio delle macchine e della tecnologia.

Nella complessità del mondo siamo tutti ingranaggi, interconnessi, interdipendenti; vocati all’efficienza e al rendimento; per questo non è possibile rimanere fermi sulle proprie posizioni, nel proprio sapere, nella singola prospettiva.

Il denaro e il successo nell’apparire sono le mete di oggi. Il Covid-19 ha dato una sonora legnata a queste mete, avviando la riconciliazione con gli affetti e la semplicità, mettendo molti valori trascurati al loro posto.

L’obiettivo del mercato si è disgiunto dagli obiettivi delle persone, soverchiando e contaminando il senso della vita, degradando le coscienze, colmando le interiorità con merci di scambio, monetizzando i sentimenti.

L’adattamento approssimativo alla velocità e alla complessità dei tempi stimola egoismo e superficialità. Ne consegue l’indebolimento degli impegni con gli altri, il degrado delle qualità relazionali, corrode la solidità dei legami e la profondità delle intenzioni.

Si cerca una libertà che annega la coesione con i sentimenti, rendendoli fragili ed esposti alle intemperie.

La velocità, aggravata dall’instabilità e disorientata dalla mutevolezza, ha trovato nei social web le vitamine per potenziare il suo effetto di rottura sugli equilibri che sono alla base della serenità con cui in fondo tutti vorremmo trovarci. Il narcisismo compensativo dilaga. L’individualismo sterile esclude la compensazione sociale alla base della solidarietà.

L’amore è diventato un gioco, un divertimento, una passione a breve. Ci si ama con eccessiva facilità, tenendo forte l’egoismo protettivo, privilegiando la superficialità delle scelte per poter cambiare opinione senza rancore.

I giovani sono spesso vittime inconsapevoli, o meglio illuse, dell’innovazione digitale che riduce lo spazio e accelera i tempi, deportandoli nell’innaturale mondo virtuale, influenzando la scelta di mete confuse, pretestuose, irreali che, nella loro irrealizzabilità, sono fonti di disillusione e, soprattutto, di frustrazione. Aggiungiamo di emarginazione e solitudine. È stato cancellato il tempo dell’attesa, della riflessione su congruità e opportunità, che segnano le strategie. Regna sovrana l’ignoranza di se stessi e l’illusione di un modo accogliente.

La comunicazione in rete, che tanto ha coinvolto i giovani, non arricchisce ma ingabbia in confronti superficiali e troppo spesso polarizzati, di scarso valore. Una perdita di tempo, più utile all’esibizionismo di un ego fuori luogo.

L’”oppio dei popoli” non è più la religione ma il mercato, che seduce e illude con le sue attrattive, solo apparentemente accessibili.

I sogni sono il sale della vita, forse il lievito delle prospettive, non sono il pane. Sono il carburante non il motore. La società ha le sue regole del gioco, che puoi criticare o disattendere, non pretendere al tempo stesso di goderne i benefici. La competizione sociale ha regole naturali generate dal principio di scambio; scambio di beni e servizi, purché richiesti e necessari, a cui si attribuisce un valore condiviso.

I nuovi dei sono sterili, esempi di successo estemporaneo, frutto di un modo occasionale di esibizionismo, ospiti di un empireo mediatico forgiato per creare e distruggere con le stesse armi, dove importa più apparire che essere, tutti schiavi del dio supremo, il denaro.

Questa debolezza del mondo giovanile è una follia per chi guarda al futuro. Sono loro il futuro, con la leggerezza delle intuizioni, con la forza della freschezza anche fisica, con l’entusiasmo di poter entrare in gioco.

La nostra “Generazione Z” si è trovata e ha accettato una realtà priva di ideali fondanti, rigurgitanti di miti in gran parte fasulli, cinica e competitiva, compensata da una famiglia che si è fatta campana protettiva più che officina di educazione efficace.

L’attuale forma sociale sembra strutturata per impedire ai giovani di farne parte, di proporsi con spensieratezza. I padri e i nonni, gli antenati, avranno pure costruito un nuovo benessere ma, contemporaneamente, hanno consumato il benessere di chi ha la vita davanti.

Il futuro è pieno di incognite a causa delle conquiste degli antenati, tecnologia e finanza in testa; resta il degrado ambientale, la povertà che cresce tornando indietro, la globalizzazione spregiudicata e incontrollata, la politica debilitata da un ceto inadeguato e quindi contestato, un debito pesantissimo, un etica polverizzata.

Spetta ora alla “Generazione Z”, in testa a tutte le altre, riportare il mondo nella via giusta. Sono proprio loro che stanno entrando in scena e nelle leve di comando. Senza ripetere gli errori degli antenati, senza approfittare di essere migliori, ricostruiscano l’economia secondo gli Obiettivi di Sviluppo Sostenibile. Come Consumatori e come Produttori.

Solo cambiando alla base le regole del mercato, rinunciando ai facili vantaggi che hanno trovato in quel mercato speculativo e distruttivo che li accetta con difficoltà, recupereranno la fame di futuro più che di presente. Allora la “Generazione Z” potrà riposizionare il ruolo dei giovani secondo il vecchio equilibrio tra merito e bisogno, ideali e impegno a proteggerli.

EFFETTO COVID19 SULLE SCELTE FINANZIARIE PREVIDENZIALI

La sensibilità per la pianificazione previdenziale della generazione Z

Questionario somministrato a 700 Consumatori della Generazione Z (ne sono stati compilati in maniera esaustiva 582) . Lo stesso questionario è stato somministrato a 1800 Consumatori di un campione circoscritto alle altre Generazioni (ne sono stati compilati in maniera esaustiva 1.387).

CONCLUSIONI

La Ricerca ha messo in evidenza alcune considerazioni base.

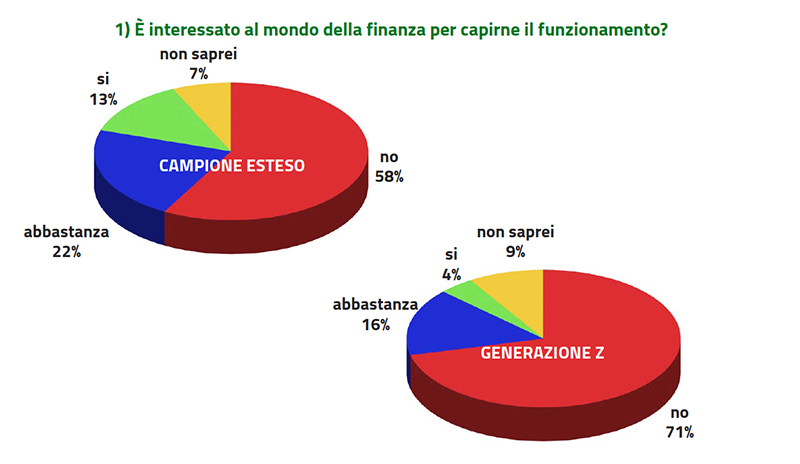

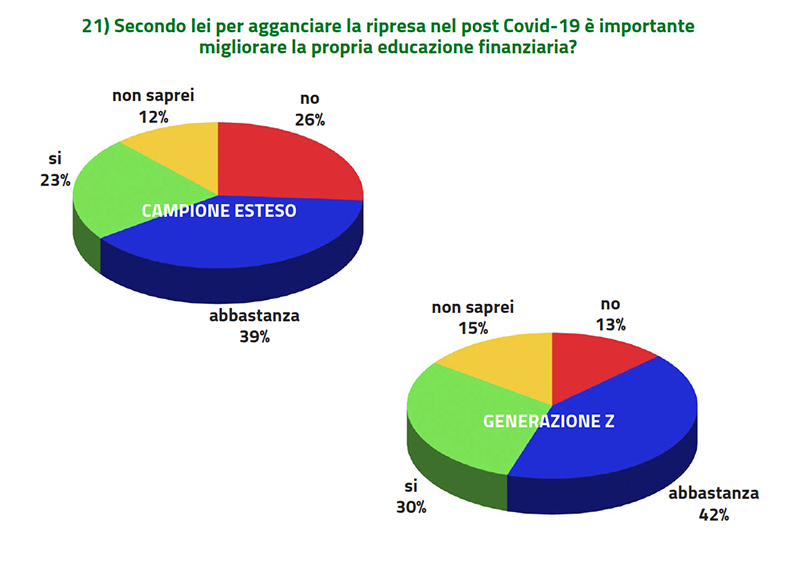

Prima di tutto la generale, carente, competenza finanziaria della popolazione con particolare accentuazione per la “Generazione Z” (nati dal 1997), la più prossima alla costruzione del futuro.

Per questo, tra le fasce di popolazione, ci siamo focalizzati sulla “Generazione Z”, in pratica gli studenti universitari o i lavoratori di primo impiego, ovvero i disoccupati, gli inoccupati, compresi i “neet” che non studiano, non lavorano, non cercano occupazione. In Italia sono tanti, in EU sono tra i più numerosi.

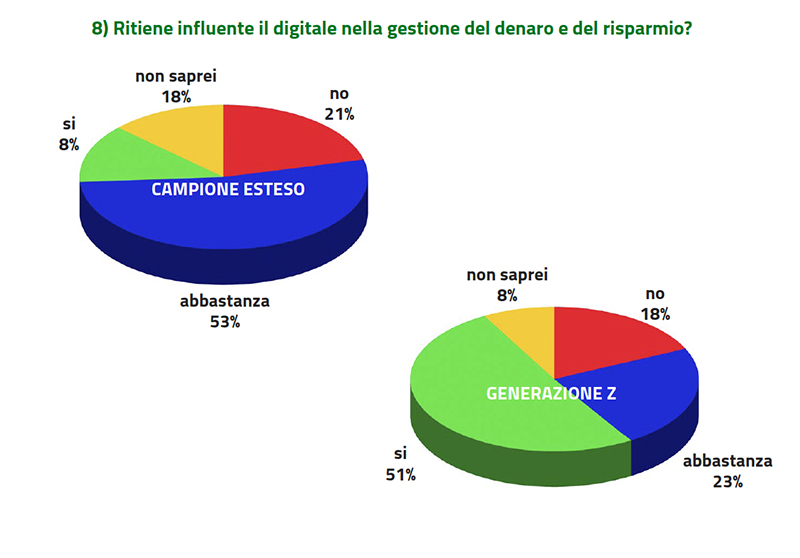

Risulta determinante la crescente influenza del digitale nella gestione del denaro e del risparmio, accanto al disincanto strisciante, soprattutto per la “Generazione Z”, verso i social network dovuto all’uso improprio dei dati personali, agli haters, alle fake news, al benessere psicofisico).

L’uso dei social diventa più utile e pratico, lasciandosi alle spalle le perdite di tempo generalizzate.

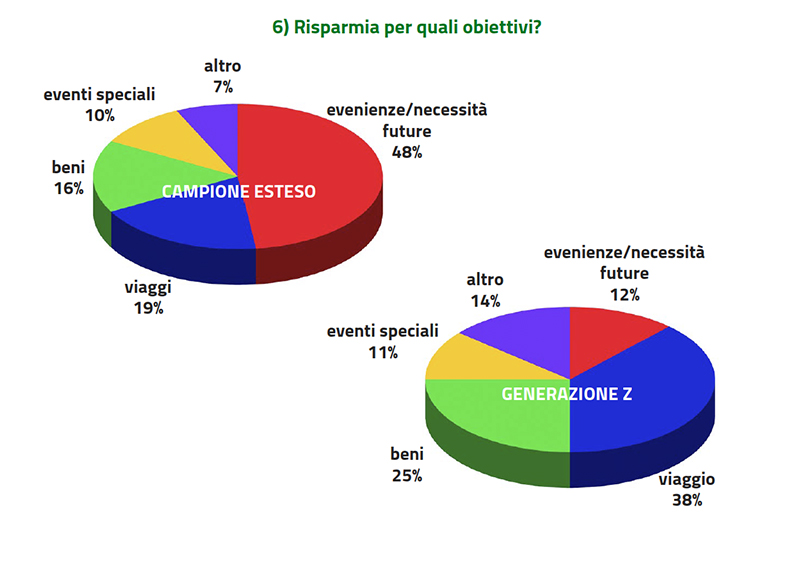

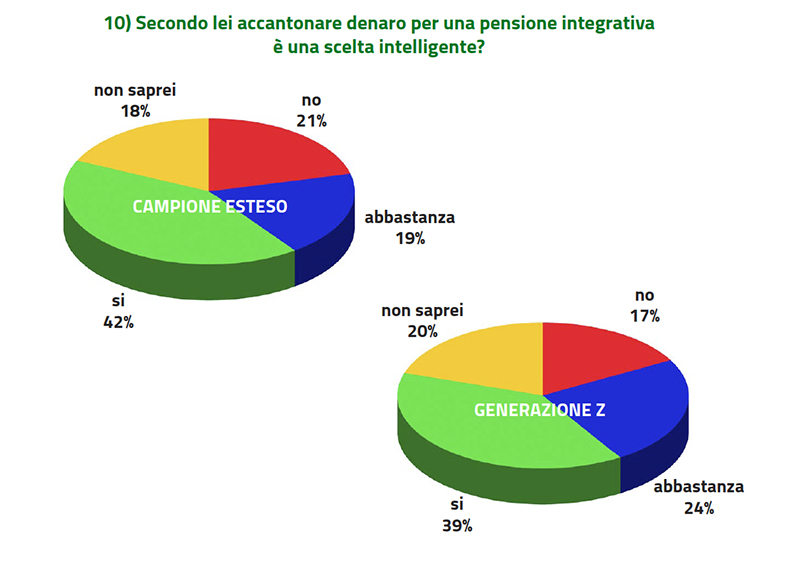

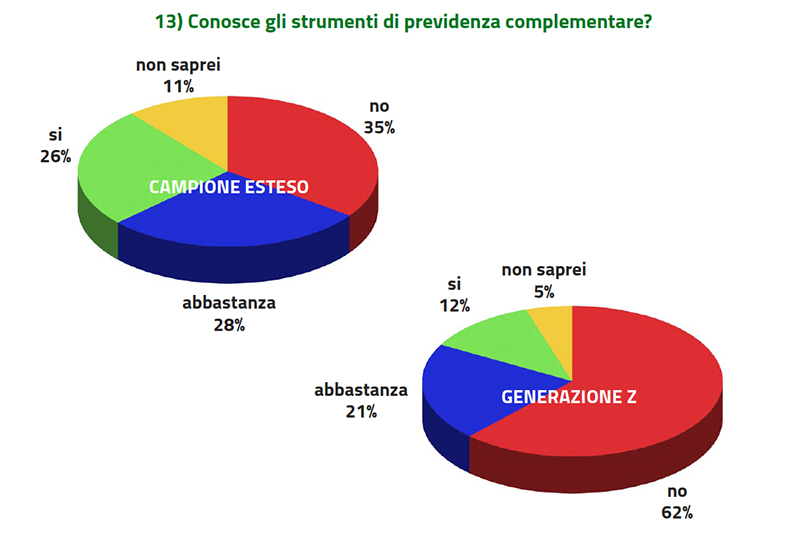

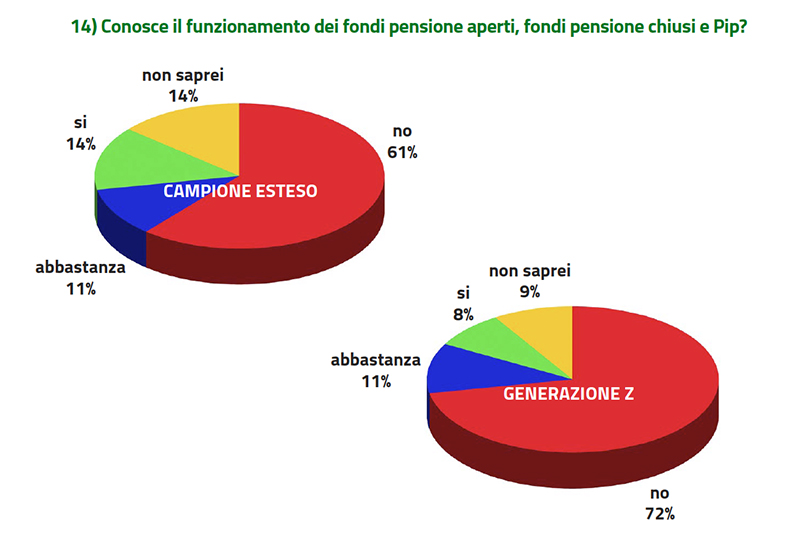

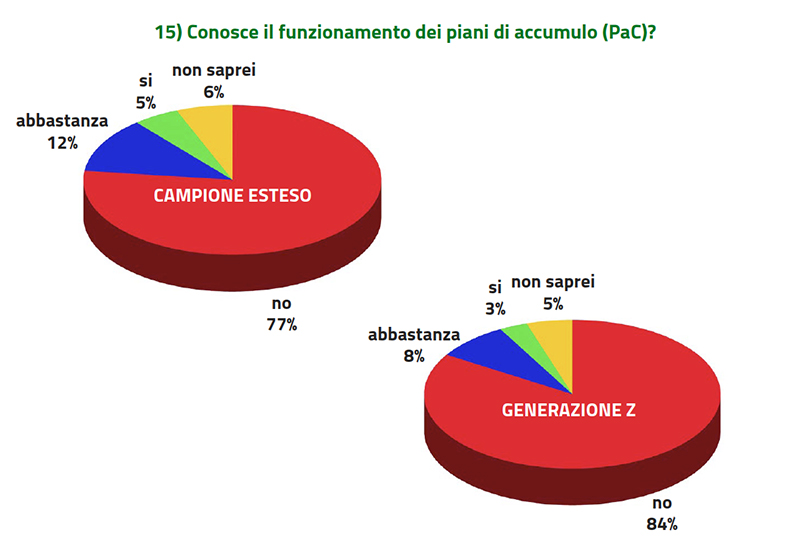

L’educazione finanziaria ha due obiettivi fondamentali, sensibilizzare al risparmio e consentire una gestione ottimale di questo risparmio, dalle pratiche burocratiche alla previdenza. I giovani delle “Generazione Z” hanno crescenti incertezze sul loro futuro, soprattutto previdenziale, e sui cambiamenti al ribasso che li aspetta.

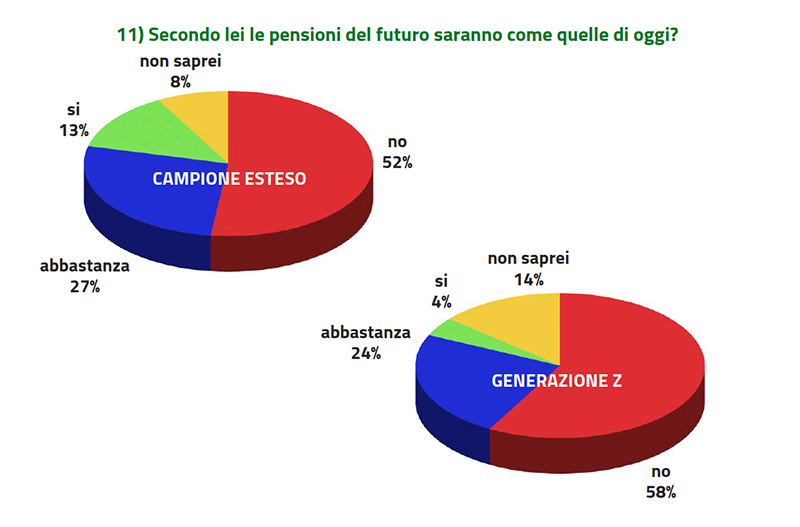

Per risparmiare e pensare al futuro occorre lavorare e guadagnare in maniera stabile e continuativa. Lo scenario pensionistico emerso nell’ultima parte del secolo scorso è oggi improponibile. Anzi oggi il futuro delle pensioni è piuttosto scuro, in particolare per l’importo che potrà essere garantito.

Il rapporto tra percettori e contribuenti sta scendendo costantemente.

Si restringe la base contributiva perché il mondo del lavoro dipendente per i giovani non cresce, diminuisce; aggiungiamo la minore natalità che ridurrà i contributori e la vita media che si allunga aumenterà la durata delle pensioni.

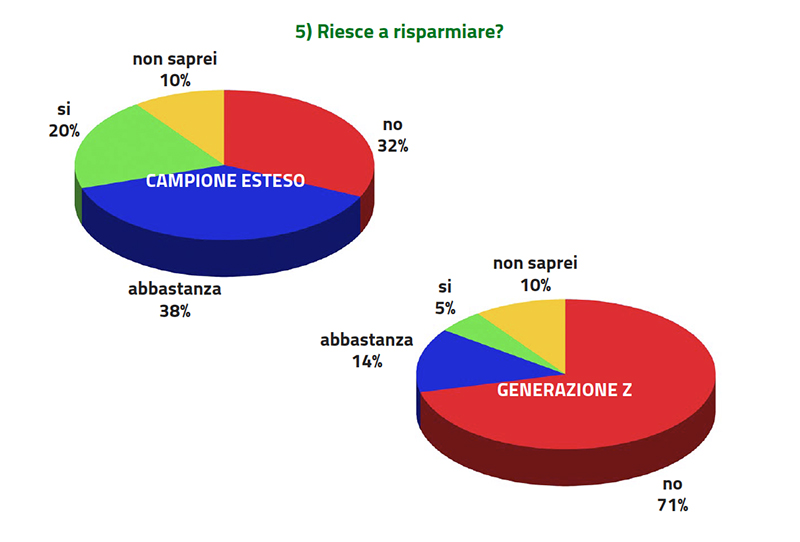

I giovani non hanno chiara questa situazione.

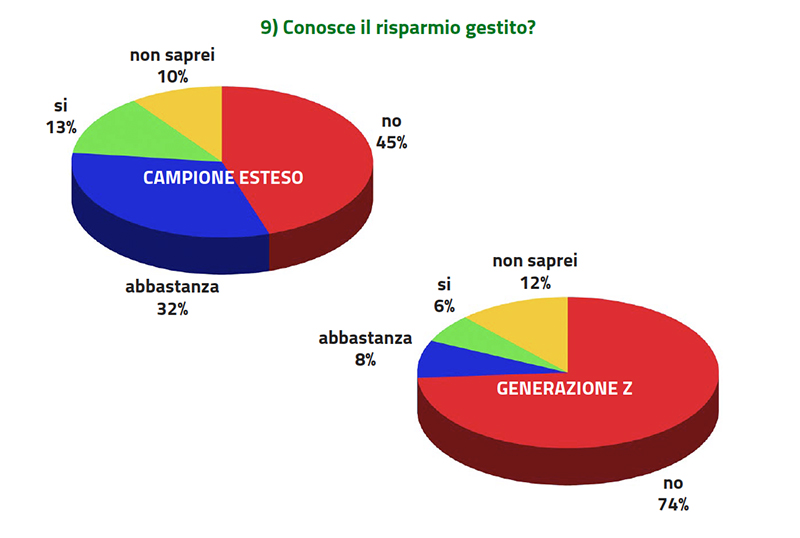

Non risparmiano e spendono tutto, non solo quando guadagnano poco, anche quando guadagnano bene. Ignorano la previdenza integrativa.

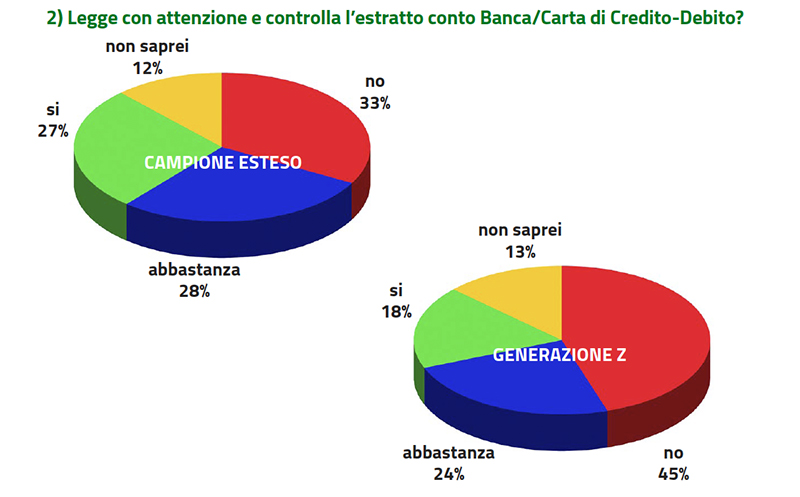

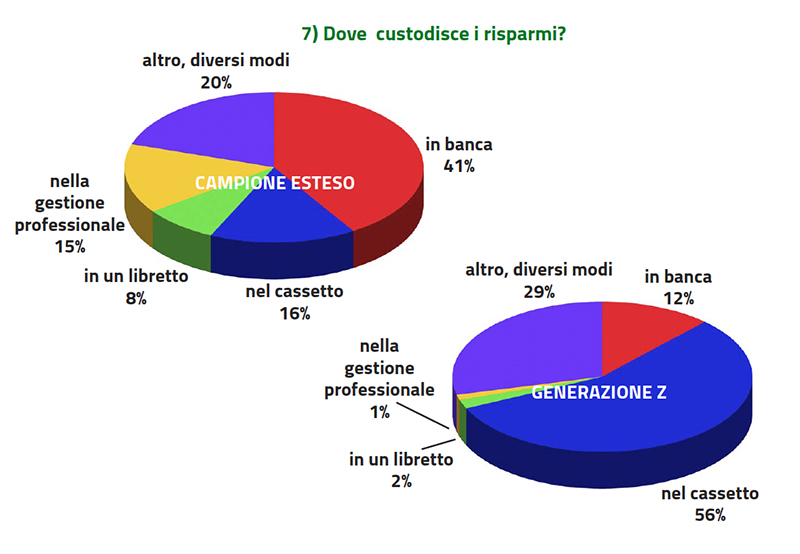

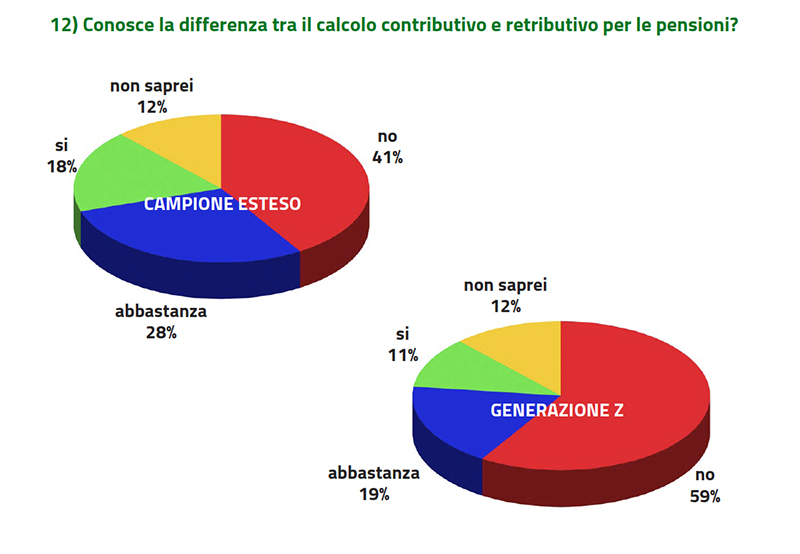

Le altre Generazioni, al contrario, risparmiano ma impegnano male il risparmio. Non solo per la mediocre competenza delle regole basilari; basta evidenziare che solo un correntista su cinque controlla il suo estratto conto con sufficiente precisione.

Il risparmio è fondamentale nell’economia perché crea il serbatoio da cui attingere per finanziare le attività produttive.

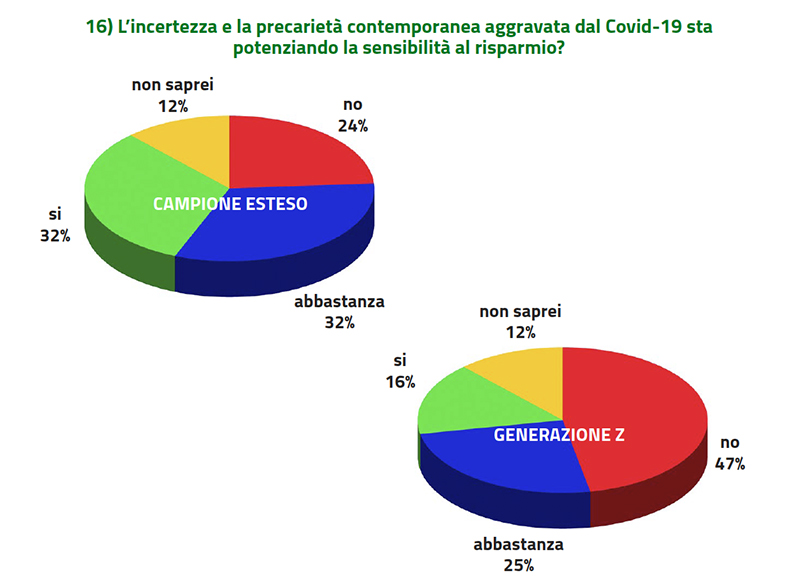

Il Covid-19 ha creato un clima di incertezza e di preoccupazione che ha indotto le famiglie a risparmiare di più. Molto di più.

La sfiducia e la precarietà contemporanea sta potenziando l’attenzione al risparmio così come alla spesa misurata e consapevole; c’è una nuova sensibilità per la gestione attenta del denaro, che parte da uno stile di vita giusto e consapevole, per prepararsi all’insicurezza che caratterizza il futuro.

Il risparmio che ristagna senza sostenere l’economia è invece un danno perché contrae i consumi e quindi il PIL, rendendo più preoccupante il rapporto con il debito pubblico.

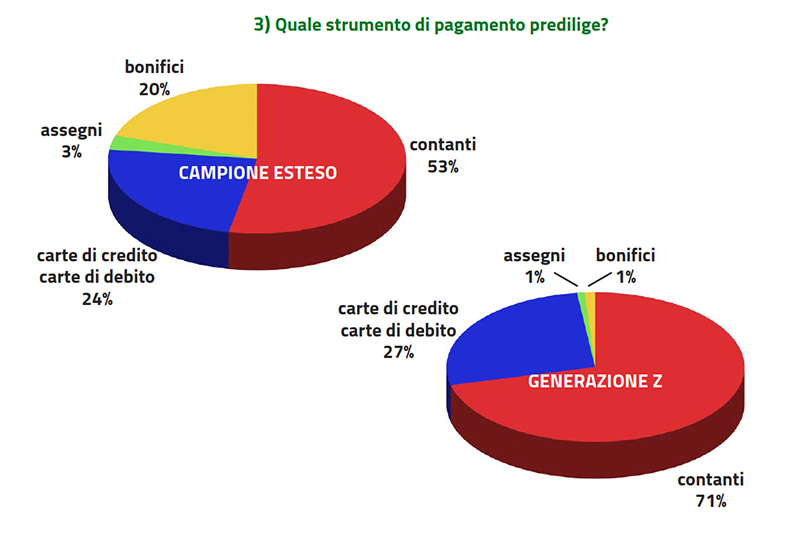

Il Covid (e non solo) ha favorito l’accumulo di giacenze liquide, da parte di una minoranza di cittadini, circa il 7% delle famiglie che hanno raccolto un risparmio di oltre 100.000 euro. Un terzo di tutta la ricchezza finanziaria della famiglie è immobilizzata, quindi non fruttifera per gli investimenti; in questo agosto 2020 ha superato 1.670 miliardi, con una crescita di oltre 110 miliardi rispetto allo stesso periodo dell’anno scorso. Solo da febbraio a giugno (periodo di lockdown), dette giacenze sono aumentate di 76 miliardi, una somma vicina alla manovra finanziaria. Questo è un esempio che disorienta. Altro che MES (Meccanismo Europeo di Stabilità)!

Gli italiani che possono risparmiare preferiscono tenere il denaro in contanti o in giacenze bancarie immobilizzate, in modo da sentirsi sicuri di poterle utilizzare per ogni evenienza. Aggiungiamo che si preferisce tenere i risparmi liquidi come precauzione per non rischiare investimenti poco chiari e anche evitare tassazioni sul patrimonio.

All’abbandono dei titoli del debito pubblico italiano si affianca l’incremento di investimenti in titoli esteri. Questo è un ulteriore vulnus per la nostra economia.

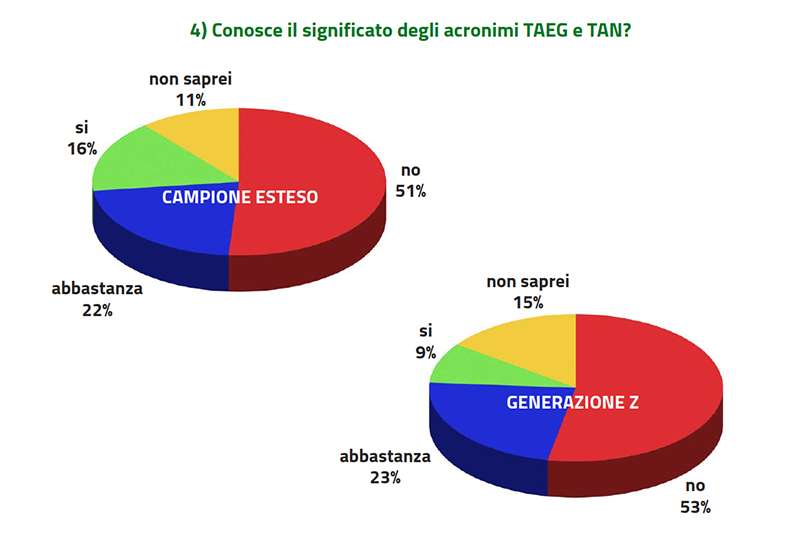

Conseguenza previdenziale di questo attaccamento al contante è che solo il 25% degli italiani pensa alla previdenza integrativa e il 20% chi ci ha pensato non è in regola con i versamenti. La incombente perdita di posti di lavoro per la inevitabile crisi post lockdown, ancora contenuta per il blocco dei licenziamenti, ridurrà ulteriormente la previdenza integrativa unitamente alla occupazione femminile, soprattutto autonoma, richiamata da esigenze familiari.

Altro dato preoccupante è il calo dei giovani imprenditori italiani; gli under 35 sono calati di un quarto; crescono invece quelli stranieri e gli over 50.

Il Covid-19 ha accelerato la crisi sociale, ha indebolito la salute finanziaria del 30% delle famiglie e, con la stessa percentuale, delle Imprese che potrebbero chiudere,

La diminuzione del benessere è aumentata, soprattutto per quei giovani che non si adeguano ai nuovi meccanismi del mercato, che non colgono le opportunità che la crisi genera, che non si sono preparati alla resilienza. Sono proprio i giovani ad avere minore sensibilità e competenza finanziaria che invece servirebbe a destreggiarsi meglio. La motivazione più immediata per spiegare questa leggerezza è che, tra gli europei, vanno a vivere da soli o in coppia più tardi, come più tardi entrano nel mercato del lavoro.

Il Covid-19 ha comunque dimostrato per tutti l’importanza di risparmiare, anche poco, per avere delle riserve; per il timore che eventi tipo pandemia ne avremo probabilmente altri. Mentre interrogavamo la “Generazione Z” abbiamo raccolto una serie di segnali per definire uno “Scenario e Sentiment della Generazione Z”, un caleidoscopio di quello che i giovani dicono e, forse, pensano. Ne risulta una panoramica, che abbiamo cercato di armonizzare al meglio, per definire lo scenario che genera il sentiment che oggi influenza i giovani. Un terzo dei giovani ha fiducia nel futuro, un terzo ne ha poca, un terzo non ne ha alcuna. I giovani in definitiva si dividono in quattro impostazioni di vita; chi reagisce e ce la fa, chi si accontenta, chi non studia e non lavora (neet), chi devia nel malaffare.

Il futuro per i giovani non è più una promessa; i target da conquistare sono alla portata di una esigua minoranza, richiede competizione esasperata, una “selva oscura” governata con regole falsate da mani privilegianti, dove, per conquistare il proprio spazio, gli sforzi non bastano mai, non danno garanzie, non vengono premiati con equità.

Molti giovani si lamentano che il mondo non li capisca. Spesso sono loro a non capire il mondo, credono che debba essere funzionale ai loro sogni.

Il tramonto dell’economia lineare ha lasciato un futuro imprevedibile, sono mutate le basi e i riferimenti a cui eravamo abituati, le motivazioni si sono fatte confuse, disarmando le strategie consolidate per farsi strada.

Troppi giovani hanno più pretese e meno ambizioni, coltivano più i diritti dei doveri, hanno fretta e schivano i sacrifici.

Pochi giovani, consci della realtà e delle proprie capacità, hanno la costanza di mettersi in gioco con la fermezza dovuta per realizzare i loro progetti, quelli che il mondo vuole perché ne ha bisogno, che sono capaci di creare valore per altri. Seguono la massima aristotelica secondo cui lo scopo della vita sta nell’incontro tra il talento e ciò di cui il mondo ha bisogno. In fin dei conti il meccanismo del successo non è cambiato, si è evoluto, serve sempre capacità, tenacia, fortuna, sacrificio, relazioni e adattamento alle circostanze.

Oggi c’è più competizione perché gli standard richiesti sono cresciuti; c’è una selezione più dura, le esigenze sono diverse; insomma non è accessibile a tutti e troppi si presentano non all’altezza.

Riuscire non può essere una pretesa. I posti ambiti sono di più ma sono ancora di più i pretendenti. Quando un giovane viene respinto, spesso si chiude nel nichilismo, attribuisce colpe al mondo, ai raccomandati, ai privilegiati. Può accadere, il più delle volte non è così. Insomma le aspettative verso il futuro dei giovani sono confuse e miopi nella maggioranza dei casi, forse il post Covid-19 aprirà molti occhi.

Dovrà cambiare lo stile di vita basato sui consumi spensierati.

I miti del denaro e del successo esteriore si dimostrano fallaci, illusori e ingannevoli. Tutti siamo chiamati a creare valore da condividere invece di speculare alle spalle del pianeta e dei più deboli. Solo armonizzando i consumi con il rispetto di quel valore potremo contrastare, arginare le ricchezze assurde che una minoranza accumula sulle ali della finanza spregiudicata e rapace, sul consenso ignorante di una politica dilettante.

Stiamo assistendo alla penalizzazione di operatori senza colpa (artisti, commercianti, ristoratori, professionisti, allenatori…(allenatori di che?)) e all’arricchimento di operatori senza merito; sono i produttori di beni e servizi rilanciati dalla pandemia, che si sono trovati al momento giusto nel posto giusto, come le attività farmaceutiche e della sanificazione, della grande distribuzione, del commercio elettronico, dell’intrattenimento digitale.

In questo tempo, post economia lineare, in cui l’imprevedibile è quanto di più prevedibile, il mondo deve cambiare per stabilizzarsi in un nuovo equilibrio.

La “Generazione Z” potrà esserne protagonista.

Possiamo intravedere almeno sei scenari possibili conseguenti alle ridotte possibilità di guadagno stabile e continuativo, quindi di spesa e di risparmio.

Scenari di fatto obbligati, forse più saggi di quanto si possa pensare:

- possedere di meno e utilizzare in modalità sharing (condivisione, affitto e simili), senza immobilizzo di risorse;

- riutilizzare (acquisti usati) e prolungare la vita dei beni con le riparazioni;

- limitare gli acquisti d’impulso e di moda, di utilità marginale;

- impegnarsi in attività concrete dell’artigianato, della manutenzione e della riparazione;

- avvalersi di mobilità leggera (biciclette, monopattini e “gambe in spalla”)

- investire quei pochi risparmi in attività produttive solide, per bene, lungimiranti e generose, cioè sostenibili.

Concretamente avremo uno stile di vita meglio orientato agli Obiettivi di Sviluppo Sostenibile, molto più utili per la nostra salute, per il nostro ambiente e per il nostro futuro.

{kind=link}