Il business del Fintech non è per tutti. Per portare avanti un progetto bisogna avere le spalle larghe, larghissime. Lo continuano a dire i numeri: tra le Fintech quotate, il 54% di oggi vale meno del prezzo iniziale di partenza della quotazione. Che vuol dire: vado in borsa per raccogliere capitali per crescere ma poi… brucio liquidità, gli investitori si ritirano, il titolo crolla.

Alle Fintech i mercati stanno chiedendo di dimostrare #sostenibilità economica e sono pochissime quelle che riescono a farlo.

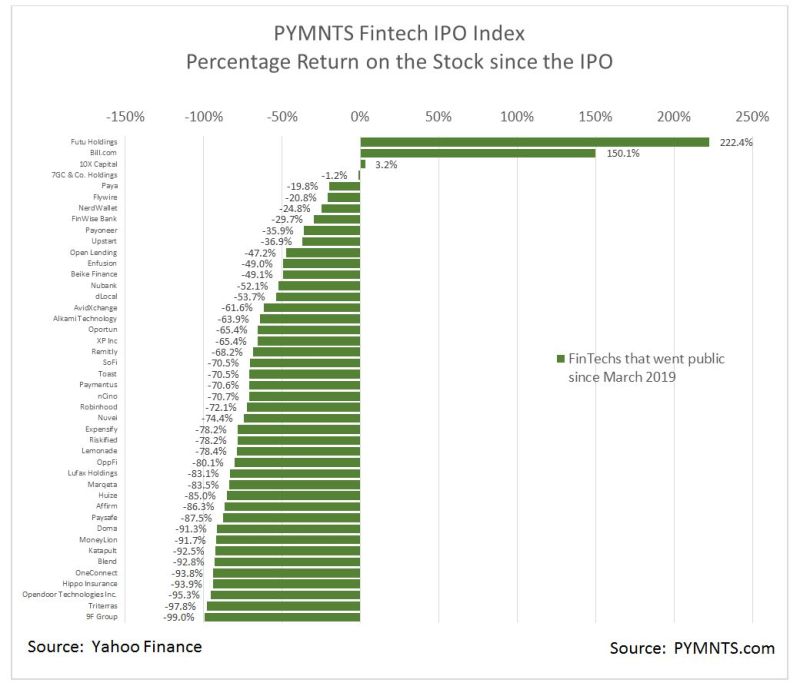

Il grafico è imbarazzante: solo un paio di aziende stanno cavalcando veramente l’onda del digitale: sono la Futu Holdings (+222% rispetto all’offerta iniziale) e Bill.com (+150%). Tutte le altre vanno giù.

Per i non addetti al settore i nomi non diranno nulla. Allora tiriamone fuori 3 (lo ha fatto ieri il Politecnico di Milano) che magari fanno capire meglio le cose: Checkout.com, valutata 40 miliardi di dollari a gennaio 2022, a fine anno ne valeva 11; Klarna, lo scorso anno valeva 46 miliardi di dollari è stata costretta a fare di recente un aumento di capitale partendo da una valutazione pre-money inferiore ai 7 miliardi; Stripe, che si voleva quotare partendo da una valutazione di 120 miliardi, oggi fatica a trovare finanziamenti a 55.

Quando si parla di pagamenti digitali i margini sono bassi: trovare la quadra per dimostrarsi vincenti richiede delle basi solide e una visione di lungo periodo che, oltre che essere straordinarimente lungimirante, deve convincere gli investitori (a quanto pare, sempre meno).

{kind=link}