A differenza che in altre industrie, nel mondo dell’asset e del wealth management la leva del prezzo viene scarsamente utilizzata in modo “scientifico” per migliorare i risultati gestionali. Piuttosto l’attenzione a livello del consulente viene posta sulla raccolta o sull’incremento del numero dei clienti seguiti, mentre a livello della banca sull’ottimizzazione dei costi, sul lancio di nuovi prodotti e servizi o sul reclutamento di nuovi consulenti.

A tutto ciò contribuisce una sorta di pregiudizio: non si agisce sul pricing quasi come fosse un dato stabilito aprioristicamente da chi costruisce i prodotti, difficile da variare in corso d’opera. Si accolga la metafora: come se fosse un elemento delle tavole della Legge impossibile da modificare nel tempo.

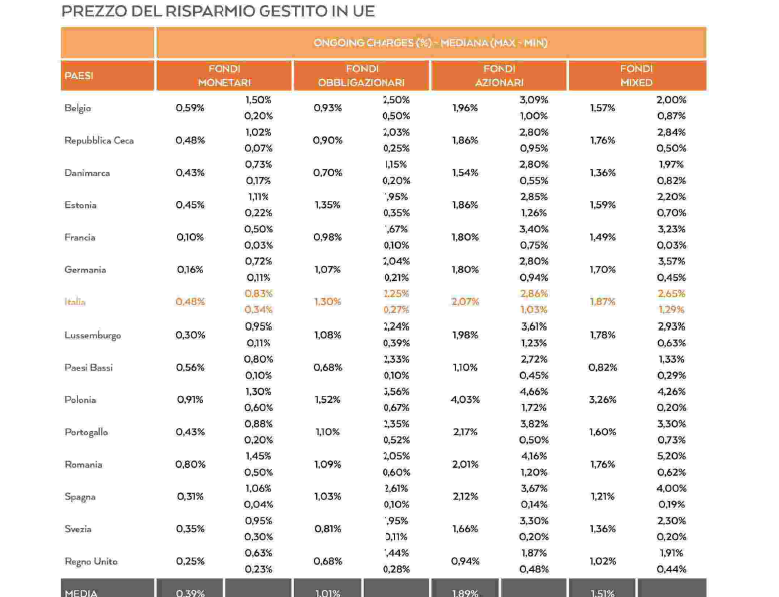

Se si guarda a una ricerca della commissione Europea sul prezzo dei fondi comuni di investimento in UE, per quanto riguarda l’Italia, solo quelli monetari hanno valori medio-alti, mentre tutti i restanti sono tra i più alti tra tutti i paesi membri: una situazione che con sguardo d’insieme ci accumuna a Polonia e Portogallo (si veda la tabella), che hanno però un battente di risparmi significativamente inferiore al nostro.

Le pressioni per la riduzione dei prezzi

Una delle ragioni significative per cui varrebbe la pena porre maggiore attenzione al tema è che la leva del prezzo in Italia è decisamente sotto pressione. Per più fattori. I competitor sono sempre più aggressivi: dai nuovi player specializzati in prodotti passivi come Vanguard, ai broker online e fintech, che cercano di acquisire clienti proponendo prodotti e servii a prezzi scontati, fino ai consulenti indipendenti, fenomeno nel nostro Paese ancora non rilevante ma in altri, che utilizzano modelli di pricing fee-based, molto sviluppato. A sollecitare la riduzione dei prezzi contribuisce anche il nuovo effetto normativo: si pensi a Mifid II che chiede di esplicitare, da un lato i costi che i clienti sostengono in modo dettagliato, dall’atro il target market (product governance). Da ultimo la previsione di un futuro caratterizzato da mercati finanziari più volatili spinge le banche a cercare dei modelli di pricing che svincolino maggiormente la generazione dei ricavi dall’andamento dei mercati.

Verso nuove logiche di pricing

Che fare? È necessario mutare le attuali logiche del pricing, che nell’attuale contesto di mercato non sembrano più adeguate. L’imperativo è passare da un pricing oggi espresso da una percentuale sulla ricchezza gestita per ciascun cliente, ad un altro che dovrebbero dipendere maggiormente dal grado di interazione/supporto che viene richiesto al consulente da parte di ciascun cliente. È naturale che un interlocutore molto complesso, che necessita di molto tempo e con cui la relazione è difficile debba pagare più di quello con cui si ha un approccio più fiduciario e produttivo. Qui può anche venire in soccorso la disciplina manageriale, le tecniche di ottimizzazione nell’uso del tempo e soprattutto le capacità organizzative che abbiamo già affrontato nel passato.

Dalla segmentazione dei clienti al “Return on Customer”

Secondo un recente studio di Mediobanca – che propone l’adozione di un pricing differenziato – la tradizionale classificazione dei clienti ha fatto il suo tempo: essi andrebbero segmentati in base ai loro bisogni in termini di frequenza delle interazioni e personalizzazione del servizio. Le reti possono obiettare che gli alti costi sono dovuti al fatto di seguire continuamente i clienti, tuttavia è stato calcolato che sono in media dieci le interazioni l’anno e, se si ipotizza che i 2/3 di queste siano telefoniche, si arriva a tre incontri annui. Lo studio suggerisce di rimodellare le fee suddividendo i clienti in tre categorie:

1 – “fai da te”, quelli che usano il roboadvisor

2 – quelli che impiegano un mix di consulenza e roboadvisor

3 – coloro che hanno esigenze più complesse, che necessitano di un consulente full time.

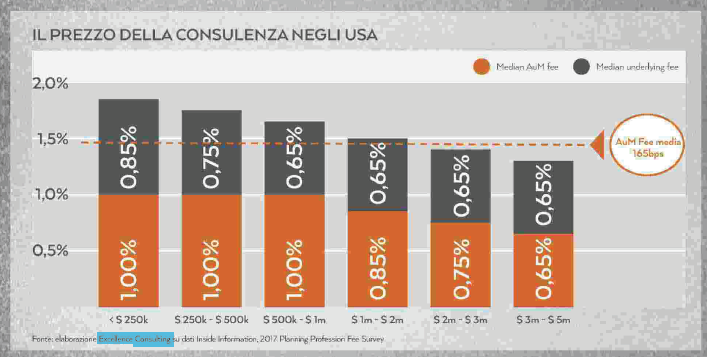

La conferma della validità di tali indicazioni viene da quanto sta verificandosi sul mercato americano, secondo cui al variare della tipologia di clientela cambia in modo significativo il pricing della consulenza, mente le fee di prodotto si sono significativamente ridotte nel tempo, anche a seguito di una diffusione massiva nei portafogli dei prodotti passivi low cost. Altra modalità di differenziare il pricing è quella di guardare al “Return on Customer”, ovvero passare da un approccio che si preoccupa quasi esclusivamente di vendere prodotti a uno più evoluto che guarda in modo sistematico al miglioramento del rendimento di ciascun cliente (“Return on Customer”), rendimento che deriva dai ricavi e i costi generati da ogni singola relazione commerciale.

{kind=link}